中国飞鹤在资本市场的资产运作轨迹,为外界提供了一个审视企业上市前后战略调整与关联交易的典型样本。这家国内知名的婴幼儿配方奶粉企业,在港股上市的关键节点前后,对旗下部分资产进行了一系列引人注目的“置出”与“再置入”操作,其过程与动机引发了市场与投资者的持续关注。

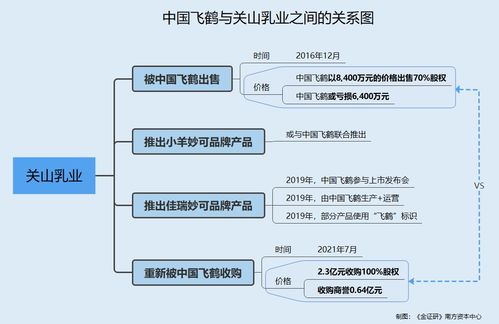

时间回溯至飞鹤上市前夕。根据公开披露的信息,在正式登陆香港交易所约三年前,飞鹤进行了一次重要的资产重组。当时,公司置出了一部分资产,据相关报道称,这部分被置出的资产在运营中面临挑战,出现了约六千万元人民币的亏损。此举被普遍解读为飞鹤在为冲刺IPO铺路,旨在优化上市公司主体的财务报表,剥离盈利状况不佳或与核心业务协同度不高的板块,从而向投资者呈现一个更聚焦、盈利能力更强、财务更健康的拟上市主体形象。这种“甩包袱”式的操作在拟上市企业中并不少见,目的是为了满足监管要求、提升估值并顺利通过发行审核。

故事并未随着资产置出和成功上市而结束。在飞鹤于港股上市约一年后,一笔新的关联交易浮出水面:公司计划从关联方手中,重新置入部分资产,其中包括与“投资兴办实业”相关的业务或项目。这一“去而复返”的操作,立即让此前看似已完结的资产剥离变得“藕断丝丝连”。市场不禁产生疑问:为何当初被视为“问题”或“非核心”而剥离的资产,在如此短的时间内又具备了被重新纳入上市公司体系的价值?此次重新置入的资产质量、评估作价的公允性、是否涉及利益输送,以及其与飞鹤核心奶粉业务的协同效应究竟如何,都成为监管机构和投资者审视的焦点。

飞鹤方面对于资产“折返”的解释,通常围绕战略聚焦、资源整合、拓展业务边界或发挥协同效应展开。例如,可能强调重新置入的实业投资在经过调整后已步入正轨,或能与现有主业形成产业链互补,有利于公司长远发展。但无论如何,此类操作在客观上构成了与关联方的频繁交易,其透明度和必要性必须经受严格考验。香港交易所的上市规则对关联交易有严格的信息披露和审批程序要求,旨在保护中小股东利益,防止上市公司资产被不当转移或估值有失公允。

这一系列资产腾挪,折射出部分企业在资本运作中的复杂考量。上市前剥离,旨在轻装上阵,美化上市门槛;上市后伺机重新整合,则可能基于新的战略布局或对原有资产价值的重估。其中的风险不容忽视:若决策不透明、定价不公允,极易损害上市公司及其公众股东的利益,动摇市场对公司的信任根基。

对于投资者而言,飞鹤的案例提供了一个重要的观察视角:在分析一家上市公司时,不仅需要关注其当前的核心财务数据和业务表现,还需深入研究其历史沿革中的重大资产重组、关联交易往来,以及管理层在这些决策背后的逻辑与意图。清晰的战略、专注的主业、规范的治理以及对所有股东高度负责的态度,才是企业赢得长期市场信任的基石。飞鹤未来如何进一步明确并践行其资产配置战略,将持续受到市场的监督与检验。